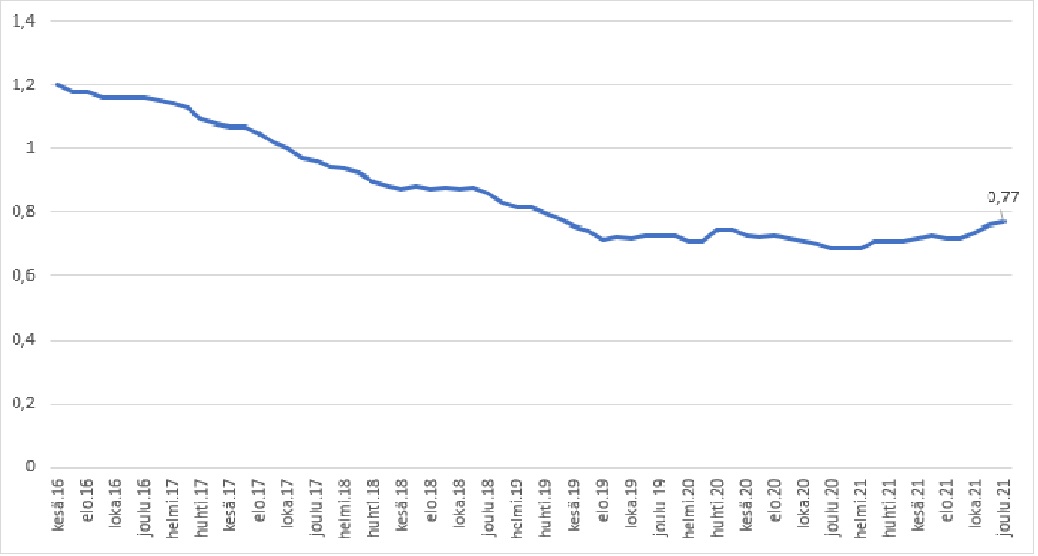

Asuntolainojen korko on ollut erittäin alhaalla matalan korkotason ja pankkien välisen kilpailun takia. Suomen Pankin tilaston mukaan uusien asuntolainojen keskikorko oli 0,80 prosenttia joulukuussa 2021. Asuntolainojen koroissa on nousupaineita.

Asuntolainojen korot voivat nousta vuonna 2022 kuluttajahintojen nousun eli inflaation vaikutuksesta. Korkojen nousun odotetaan olevan maltillista.

Asuntolainojen koroissa 2022 on nousupaineita

Yleisin asuntolainojen korko, 12 kuukauden euribor, on noussut sen jälkeen, kun Euroopan keskuspankki EKP ilmoitti helmikuussa 2022 mahdollisesta rahapolitiikan tiukentamisesta inflaation hillitsemiseksi.

Arvioiden mukaan asuntolainojen viitekorkona käytetty 12 kk:n euribor nousisi plussan puolelle joulukuussa 2022, jonka jälkeen korkojen nosto olisi maltillista. Mutta jos kuluttajahinnat kallistuvat nopeasti, myös korot voivat nousta arvioitua nopeammin.

Näköpiirissä ei ole, että korot nousisivat lyhyellä aikavälillä useita prosenttiyksikköjä. Eli vaikka korot nousevat, ne edelleen olisivat maltillisella tasolla.

Mikä on asuntolainan korko tällä hetkellä

Tällä hetkellä uusien asuntolainojen kokonaiskorot ovat keskimäärin alle 1 prosentin. Voit tarkistaa reaaliaikaisen asuntolainan koron tällä hetkellä tästä.

On hyvä muistaa, että asuntolainan korko määräytyy aina asiakaskohtaisesti. Siten oman henkilökohtaisen asuntolainan marginaalin saa tietää vain lainatarjousta kysymällä.

Asuntolainan korko ja kustannukset

Asuntolainan kustannukset muodostuvat viitekorosta, marginaalista ja lainanhoitokuluista. Koska viitekorot ovat olleet pitkään miinuksella, käytännössä asuntolainan korko on vuosia ollut sama kuin asuntolainasta maksettava marginaali.

Nyt inflaation kiihtymisen seurauksena korkojen ennakoidaan ylittävän nollan rajan ensimmäistä kertaa vuosiin. Tällöin asuntovelalliset joutuvat maksamaan korkoa marginaalin lisäksi myös viitekorosta. Tämä viitekorko muuttuu 3 tai 12 kuukauden välein, kun taas pankin marginaali pysyy samana koko laina-ajan.

Marginaali on pankin palkkio siitä, että se lainaa asunnon ostajalle rahaa. Marginaali riippuu sekä sen hetkisestä lainojen hintatasosta että pankin tekemästä arviosta asiakkaan maksukyvystä. Siispä marginaali on aina asiakaskohtainen ja sama laina-asiakaskin voi saada eri pankista eri marginaalin.

Lainan marginaaliin vaikuttavat muun muassa lainan vakuudet, asiakkaan takaisinmaksukyky, ostettava asunto ja sen sijainti sekä kokonaisasiakkuus. (Voit lukea lisää täältä, mitkä asiat vaikuttavat asuntolainan hintaan eli marginaaliin.)

Huomioi asuntolainan kokonaiskustannukset

Marginaali on kuitenkin vain yksi osa lainakustannuksista. Lainan ottajan kannattaakin vertailla myös muita asuntolainaan liittyviä kustannuksia, esimerkiksi lainan nostamisesta ja hoitamisesta perittäviä maksuja sekä mitä etuja pankki keskittäjälle tarjoaa. Myös lainan takaisinmaksuohjelman joustavuus ja miten se muuntautuu eri elämäntilanteissa, on hyvä huomioida.

Asuntolainatarjousten vertailua helpottaa pankkien lainatarjouksen mukana toimittama ESIS-tietosivu. Se antaa yleiskuvan asuntolainan ehdoista, kuten todellisesta vuosikorosta. Vuosikorko kertoo lainan kokonaiskustannukset vuosikorkona ilmaistuna ja sen avulla on helpompi verrata asuntolainatarjouksia.

Vertaile lainoja ja säästä kuluissa

Etua.fi asiakkaana voit säästää jopa tuhansia euroja kilpailuttamalla asuntolainan tai kulutusluoton. Tee maksuton hakemus, et sitoudu mihinkään.

Asuntolainan kilpailutus netissä helppoa

Itselleen sopivimman asuntolainatarjouksen saa vain kilpailuttamalla pankkeja. Myös vanha asuntolaina kannattaa kilpailuttaa, koska pienikin ero lainamarginaalissa voi merkitä satojen eurojen säästöä vuodessa.

Kotimaisen Etua.fi:n lainapalvelun avulla voit kilpailuttaa asuntolainasi usean pankin kesken helposti ja maksutta. Voit joko hakea uutta asuntolainaa tai kilpailuttaa nykyisen lainasi marginaalin. Täytät vain lainahakemuksen verkossa, ja Etua välittää sen eteenpäin useille pankeille. Aikaa hakemuksen tekemiseen menee viisi minuuttia.

Saat muutaman arkipäivän kuluessa yhteydenoton pankeilta. Sitten valitset vain tarjouksista itsellesi sopivimman.

Etua.fi-asuntolainapalvelun avulla kilpailutat uuden asuntolainan tai tarkistat nykyisen asuntolainasi koron veloituksetta. Täytä hakemus tästä

Etua.fi on Finanssivalvonnan hyväksymä asuntoluottovälittäjä.